A previdência privada é um dos ativos mais importantes para garantir seu futuro financeiro. Apesar de gerar debates, ela é um pilar essencial no planejamento financeiro e na construção de uma aposentadoria segura. Este artigo convida você a compreender a história, o cenário atual e as oportunidades que a previdência privada oferece para transformar sua relação com o futuro financeiro.

Histórico da Previdência Privada no Brasil

A previdência privada surgiu no Brasil no século XIX, com o Montepio Geral dos Servidores do Estado (Mongeral), fundado em 1835. Contudo, só ganhou força na década de 1970, com a criação das Entidades Abertas de Previdência Complementar (EAPCs) e das Entidades Fechadas de Previdência Complementar (EFPCs), conhecidas como fundos de pensão.

A regulamentação oficial veio com a Lei nº 6.435 de 1977. Posteriormente, em 2001, a Lei Complementar nº 109 consolidou o sistema, trazendo maior segurança para os participantes.

O Cenário Previdenciário Atual

O Brasil enfrenta desafios significativos no campo previdenciário. Um estudo do Grupo Allianz posicionou o país em 65º lugar entre 75 economias avaliadas quanto à sustentabilidade previdenciária.

Apesar da reforma de 2019, o regime público ainda sofre os impactos do envelhecimento populacional e da baixa taxa de fecundidade, pressionando as contas públicas.

Mudanças Recentes na Previdência Privada (2024):

- Regime Tributário: É possível optar entre os regimes progressivo e regressivo no momento do primeiro resgate ou entrada em benefício, proporcionando mais flexibilidade no planejamento de longo prazo.

- Modalidades de Renda: Participantes podem escolher como receber os recursos (renda única, mensal, vitalícia ou combinada), adaptando o plano às suas necessidades.

- Limitação para Alta Renda: Um teto para valores acumulados garante maior equidade fiscal, evitando o uso como brecha tributária.

- Portabilidade: Recursos podem ser transferidos entre instituições, incentivando a busca por melhores condições.

O Déficit da Previdência Social: Causas e Consequências

Em setembro de 2024, o déficit da Previdência Social alcançou R$ 26,2 bilhões, um aumento de quase 20% em relação ao ano anterior. Até agosto, o rombo já somava R$ 239,6 bilhões, pressionando ainda mais as contas públicas.

O principal desafio é o modelo de repartição, no qual os trabalhadores ativos sustentam os aposentados. Com o envelhecimento da população e a redução no número de contribuintes, o sistema se torna insustentável.

Principais Causas:

- Envelhecimento Populacional: Menos jovens ativos e mais idosos geram um desequilíbrio.

- Modelo de Repartição: Depende de uma base robusta de contribuintes, que está encolhendo.

- Regras Generosas: Benefícios amplos e baixa exigência de tempo de contribuição pressionam as contas públicas.

Soluções em Andamento:

O governo tem promovido reformas e incentivado a previdência complementar como alternativa para reduzir a dependência do sistema público.

A Verdade Sobre a Previdência

Agora que entendemos um pouco da história e do cenário atual, é hora de compreender, de uma vez por todas, a importância da previdência privada no planejamento financeiro, seus benefícios, incentivos e como ela pode garantir seu padrão de vida no futuro. Sem rodeios, vamos direto ao ponto, de forma clara e objetiva.

Primeiro, é fundamental entender que todo produto ou serviço possui instituições que o comercializam de forma ética e aquelas que priorizam apenas o lucro. Com a previdência, não foi diferente. Durante sua trajetória, esse mercado foi altamente lucrativo para as instituições, mas nem sempre para os beneficiários. Devido às más práticas de comercialização e ao viés puramente comercial, um dos investimentos mais relevantes acabou descredibilizado. Estou aqui, como grande defensora desse benefício, para ajudá-lo a mudar essa impressão. Afinal, essa visão negativa é, na maioria das vezes, fruto de desinformação, algo que podemos corrigir agora.

Você provavelmente já ouviu alguém dizer, ou até mesmo pensou: “Previdência privada não presta.”

Como bancária de longa data, confesso que, até pouco tempo atrás, eu também fazia parte desse grupo. Eu via a previdência como apenas mais um produto no portfólio ou uma forma de bater metas, sem entender verdadeiramente os problemas de raiz que comprometiam a percepção e o uso desse investimento. É isso que vamos explorar a seguir, porque nunca resolveremos um problema sem conhecer suas origens.

As Raízes do Problema

1️⃣ Falta de conscientização

A conscientização é o ponto de partida para qualquer ação ou mudança. Até a leitura deste artigo, talvez você nem soubesse da real dimensão dos problemas enfrentados pela previdência social. Sem essa clareza, é impossível criar movimento ou promover soluções.

2️⃣ Ausência de educação financeira e dificuldade em pensar a longo prazo

Esses dois problemas andam lado a lado. Apesar de a previdência privada ter ganhado maior destaque nos últimos anos, a adesão da população brasileira ainda é muito baixa, girando em torno de apenas 9%. Isso reflete nossa dificuldade cultural em planejar o futuro.

3️⃣ Problemas culturais

No Brasil, a educação financeira é praticamente inexistente. Planejar financeiramente para o futuro, especialmente para a aposentadoria, não faz parte do hábito da maioria das pessoas. Isso explica a baixa adesão à previdência complementar no país.

4️⃣ Desinformação

Como mencionei, a previdência privada já foi muito mal comercializada, gerando a percepção de que era um produto ruim. Essa visão foi disseminada sem a devida análise, criando o que chamamos de “efeito manada”.

5️⃣ Falta de planejamento financeiro

Sem educação financeira, falta também o planejamento necessário para criar uma estratégia sólida de previdência. Isso resulta em decisões impulsivas e na perpetuação de mitos sobre esse investimento.

Se quisermos mudar esse cenário, precisamos começar pela conscientização e pela educação financeira. Afinal, a previdência complementar pode ser uma ferramenta poderosa para garantir sua segurança e independência financeira no futuro.

O que é Previdência Privada ou Complementar?

A previdência complementar é uma ferramenta de planejamento financeiro destinada a complementar a renda proporcionada pela previdência pública (INSS). Diferentemente do sistema público, que é compulsório e segue regras estabelecidas pelo governo, a previdência complementar é opcional e personalizável, permitindo maior controle sobre o futuro financeiro.

A principal diferença entre a previdência pública e a complementar está na fonte de recursos e na flexibilidade. Enquanto o INSS é financiado pelo regime de repartição (em que os trabalhadores ativos sustentam os aposentados), a previdência complementar segue o regime de capitalização, onde o dinheiro investido é aplicado em benefício próprio, acumulando rendimentos ao longo do tempo.

Tipos de Planos de Previdência Complementar

A previdência complementar pode ser dividida em dois grandes modelos: aberto e fechado, cada um com características específicas que atendem a diferentes necessidades e perfis de investidores.

Modelo Aberto

Os planos de previdência complementar abertos são oferecidos por seguradoras e instituições financeiras, estando disponíveis para qualquer pessoa física ou jurídica. Nesse modelo, existem duas opções principais:

- PGBL (Plano Gerador de Benefício Livre)

• Ideal para quem faz a declaração do Imposto de Renda no modelo completo, com possibilidade de deduzir até 12% da renda bruta tributável.

• Tributação aplicada sobre o montante total no resgate ou na aposentadoria.

• Indicado para quem busca benefícios fiscais imediatos e possui rendimentos tributáveis. - VGBL (Vida Gerador de Benefício Livre)

• Recomendado para quem declara o IR no modelo simplificado ou é isento.

• Tributação ocorre somente sobre os rendimentos acumulados.

• Ideal para quem deseja complementar a renda sem deduções no IR.

Esses planos seguem regras claras e são regulados pela Superintendência de Seguros Privados (SUSEP), garantindo transparência e segurança no mercado.

Modelo Fechado

Também conhecido como Fundo de Pensão, esse modelo é destinado exclusivamente a grupos restritos, geralmente vinculados a empresas ou entidades de classe para seus funcionários ou associados.

Características principais:

• Participação restrita: Apenas funcionários de uma empresa ou membros de uma entidade específica podem aderir.

• Contribuição compartilhada: Frequentemente, os empregadores também contribuem para o fundo, aumentando o saldo acumulado.

A previdência complementar fechada apresenta vantagens como:

- Benefícios fiscais: Possibilidade de deduzir até 12% da renda bruta anual no Imposto de Renda para quem declara no modelo completo.

- Baixas taxas: Administrada por instituições sem fins lucrativos, possui custos menores em comparação a outros investimentos.

- Renda futura garantida: As contribuições mensais asseguram maior tranquilidade para planejar os próximos estágios da vida.

- Planejamento sucessório facilitado: Permite designar beneficiários e valores específicos, com transferência automática do saldo, sem necessidade de inventário.

- Conta individual vinculada ao CPF: O saldo pertence exclusivamente ao participante, do início ao fim.

- Gestão profissional e controles rigorosos: Investimentos administrados com eficiência e transparência.

Órgão Regulador

Os planos de previdência complementar fechados são supervisionados pela Superintendência Nacional de Previdência Complementar (PREVIC), garantindo proteção e segurança para os participantes.

Como funciona a previdência privada na prática?

Independentemente de ser um plano aberto ou fechado, todos os planos de previdência privada compartilham a mesma dinâmica:

- Vinculação a fundos de investimento: Todo plano está atrelado a fundos, e a instituição fornecedora oferece diversas opções, que variam conforme o perfil do investidor: conservador, moderado ou agressivo.

- Escolha Estratégica do Fundo: Uma Perspectiva Pessoal: A previdência é um colchão de segurança, essencial para garantir estabilidade financeira no futuro. Por isso, recomendo que os investimentos sejam direcionados para fundos conservadores, reduzindo os riscos. Recursos destinados a investimentos mais ousados devem estar separados em sua carteira, com análises específicas para essa finalidade.

- Flexibilidade de estratégias:

- É possível ajustar sua previdência conforme os cenários de mercado. Por exemplo, durante a pandemia, com a taxa básica de juros a 2% ao ano, muitos investidores migraram para estratégias de renda variável buscando superar o CDI.

- No entanto, com a alta dos juros atuais, é essencial revisar essas estratégias para evitar uma performance abaixo da Selic/CDI e aproveitar da melhor forma as oportunidades de melhores rentabilidade de acordo com o cenário.

- Diversificação de saldos: Alguns planos permitem dividir o saldo em diferentes estratégias, proporcionando mais diversificação e estabilidade.

Entender como um plano de previdência funciona na prática e essencial para realizar a melhor tomada de decisões.

A Cereja do Bolo: O Diferencial do Diferimento Fiscal

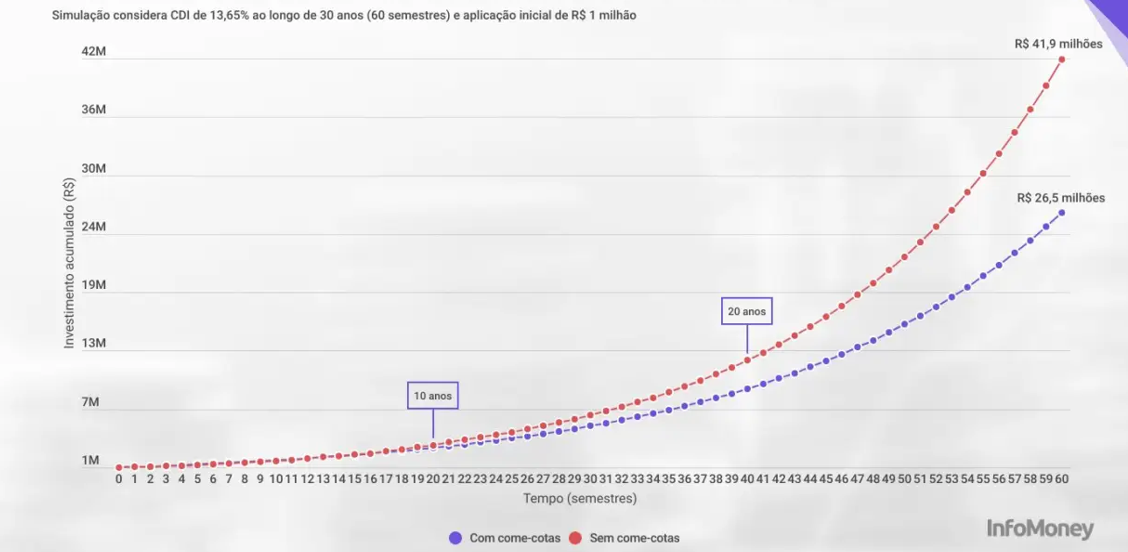

Uma das maiores vantagens da previdência privada é o diferimento fiscal, que adia o pagamento do Imposto de Renda para o momento do resgate.

Nos fundos de investimento tradicionais, há a antecipação de impostos por meio do “come-cotas”, que ocorre em maio e novembro, como no mês em que escrevo este artigo. Essa antecipação não existe na previdência, o que faz uma enorme diferença em horizontes de 10, 20 ou 30 anos, já que o patrimônio acumulado será significativamente maior.

Talvez você esteja pensando que isso não faz tanta diferença, mas estou aqui para mostrar que faz toda a diferença. Observe atentamente a simulação abaixo:

Esse Bolo Vem com Duas Cerejas: Aqui Está a Segunda – Um Único Investimento que Pode Chegar à Alíquota Mínima de 10% de IR

Se usada como estratégia de longo prazo, a previdência privada é o único ativo que pode atingir a alíquota mínima de 10% de Imposto de Renda, desde que o título cumpra o prazo de dez anos de investimento. Vale lembrar que cada novo aporte gera um novo título, e a regra de tributação segue a data individual de cada título.

Ao entrar em benefício, se nem todos os títulos tiverem atingido o prazo necessário, o sistema prioriza o uso dos títulos mais antigos para garantir que todos alcancem a alíquota mínima. Já no caso de resgate total, o sistema faz uma média dos prazos, o que pode resultar em uma alíquota superior a 10%. Isso deixa claro como entrar em benefício pode ser significativamente mais vantajoso.

Para quem acredita que resgatar todo o saldo e reinvestir em opções tradicionais, como RDCs, CDBs ou fundos de renda fixa, é melhor, aqui está o ponto: ao fazer isso, você sai de uma alíquota reduzida para iniciar uma nova tributação. Nenhum outro investimento proporciona esse diferencial fiscal.

Essa vantagem é ainda mais expressiva ao iniciar um novo investimento, com alíquotas iniciais em 22,5%. E para aqueles que ainda comparam previdência com RDCs ou CDBs, prepare-se para uma simulação abaixo que prova como a previdência pode superar essas opções em eficiência fiscal.

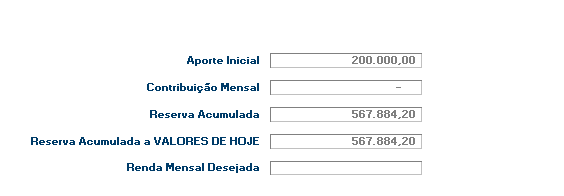

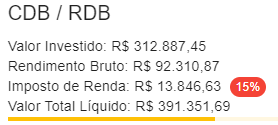

Simulação de aplicação via previdência, no valor de R$200.000,00, com prazo de 10 anos e rentabilidade de 100% do CDI.

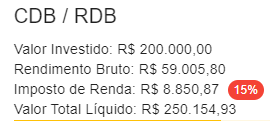

Você sabia que as aplicações financeiras em RDCs e CDBs possuem prazo de vencimento, geralmente entre 2 a 3 anos, que é o prazo médio mais utilizado pelas instituições financeiras! Abaixo, preparei uma simulação com um valor de R$200.000,00, considerando um período total de 10 anos, com a reinvestimento do título a cada vencimento de 3 anos. Confira o resultado final:

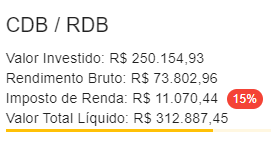

Simulação de aplicação de R$200.000,00, com vencimento de 3 anos e rentabilidade de 100% do CDI.

Simulação de aplicação de R$250.154,93, com vencimento de 3 anos e rentabilidade de 100% do CDI.

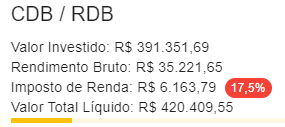

Simulação de aplicação de R$312.887,45, com vencimento de 3 anos e rentabilidade de 100% do CDI.

Simulação de aplicação de R$391.351,69, com vencimento de 1 anos e rentabilidade de 100% do CDI.

Considerando o mesmo prazo e a mesma rentabilidade para ambos os investimentos, a diferença está no impacto fiscal. Confira os valores acumulados:

- Previdência complementar: R$567.884,20

- RDCs/CDBs: R$460.341,28

A diferença é clara, e o impacto fiscal pode fazer toda a diferença no resultado final.

Dicas Práticas para Escolher o Melhor Plano de Previdência

1. Avalie as taxas

- Taxa de administração: Incide sobre o patrimônio total do fundo e pode impactar os rendimentos. Opte por planos sem cobranças abusivas.

- Taxa de performance: Presente em fundos de alto risco, é aplicada sobre rendimentos que superam o benchmark (indicador de referência).

- Taxa de carregamento: Descontada de cada aplicação para cobrir custos administrativos valores que pode variar de 1 a 3%.

- Taxa de saída: Percentual cobrado sobre valores sacados antes de um prazo determinado.

Dica: Atualmente, muitas instituições eliminaram taxas de carregamento e saída. Busque planos sem essas cobranças.

2. Escolha o regime tributário adequado

- Regime progressivo: Ideal para resgates menores e eventuais.

- Regime regressivo: Melhor para investimentos de longo prazo, com alíquotas reduzidas ao longo do tempo.

Com a nova regra, é possível escolher o regime no momento do resgate ou do benefício, permitindo mais flexibilidade e adequação às suas necessidades.

3. Confie em instituições sólidas

Pesquise o histórico e a reputação da instituição responsável pelo plano. Como se trata de um investimento de longo prazo, acompanhe regularmente seu plano. Caso necessário, use a portabilidade para migrar o benefício para outra instituição mais confiável e segura, sem resgatar o valor investido.

4. Busque orientação especializada

Um consultor financeiro pode alinhar o plano às suas necessidades, sem viés comercial.

Por Que a Previdência Privada é Essencial?

A previdência privada vai além da aposentadoria, desempenhando papéis fundamentais para diferentes objetivos financeiros:

- Complemento à aposentadoria pública

- Função: Suprir as limitações do INSS.

- Importância: Garantir mais segurança e estabilidade financeira.

- Planejamento de longo prazo

- Função: Acumular recursos para metas futuras.

- Importância: Disciplina financeira.

- Proteção contra a inflação

- Função: Manter o poder de compra.

- Importância: Minimizar perdas em cenários de instabilidade econômica.

- Planejamento tributário

- Função: Reduzir a base de cálculo do IR no modelo completo.

- Importância: Maximizar retornos com benefícios fiscais.

- Construção de patrimônio

- Função: Criar uma base sólida para projetos futuros.

- Importância: Assegurar uma aposentadoria confortável.

- Educação financeira e hábito de poupar

- Função: Estimular disciplina financeira.

- Importância: Tornar o planejamento parte da rotina.

- Planejamento sucessório

- Função: Transferir recursos acumulados sem inventário.

- Importância: Facilitar a sucessão patrimonial.

- Reserva para emergências futuras

- Função: Garantir liquidez em casos urgentes.

- Importância: Proporcionar tranquilidade financeira.

- Proteção familiar (benefício por morte\invalidez)

- Função: Proteger beneficiários em caso de falecimento ou uma invalidez

- Importância: Assegurar estabilidade financeira para a família.

- Flexibilidade de escolhas

- Função: Ajustar planos às mudanças de cenário e objetivos.

- Importância: Permitir maior controle ao participante.

- Incentivo empresarial e atração de talentos

- Função: Oferecer previdência como benefício corporativo.

- Importância: Retenção e motivação de talentos.

- Segurança jurídica e regulação

- Função: Operar sob regulação da SUSEP e PREVIC.

- Importância: Garantir transparência e segurança.

Conclusão

A previdência privada é uma ferramenta essencial para uma vida financeira estável e sustentável. Seja para complementar a aposentadoria, proteger sua família ou alcançar metas financeiras, ela desempenha um papel crucial em diferentes etapas da vida.

Já considerou incluir a previdência complementar no seu planejamento? Dê esse passo agora e garanta tranquilidade para o futuro!

Referências

- Agência Brasil, 2024.

- Ministério da Economia, 2024.

- Fenaprevi.

- InfoMoney.

")