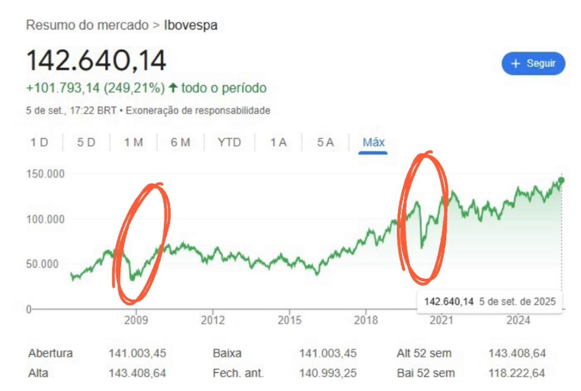

A Bolsa de Valores vem batendo recordes atrás de recordes e na semana passada não foi diferente. E a pergunta que sempre surge nesses movimentos é: é hora de se posicionar em renda variável?

Quero trazer alguns pontos importantes para refletirmos sobre isso.

Por que a renda variável importa

Muito se fala em bolsa barata ou bolsa descontada. Na verdade, não é exatamente nenhum dos dois conceitos. O que acontece é que o mercado financeiro costuma comparar os preços atuais com momentos de crise ou de estresse. Neste momento, os preços estão sendo comparados com a pandemia de 2020, quando os indicadores mostravam cotações muito próximas às atuais, o que significa preços descontados em relação ao potencial de valorização. A última vez que vimos esse movimento foi em 2009.

Se todos nós seguíssemos uma Asset Allocation (estratégia de alocação de ativos) de acordo com o que o mercado indica, todos teríamos alguma exposição em renda variável até mesmo os mais conservadores. E, claro, conforme o perfil evolui, a exposição ao risco aumenta.

O problema é que muitos ainda não sabem, de fato, como funcionam os investimentos em renda variável. Esse tipo de ativo exige:

- Horizonte de tempo maior, pois os resultados não são imediatos.

- Estratégia bem definida dentro da carteira.

- Tolerância à volatilidade, já que oscilações fazem parte do jogo.

Na teoria, a renda variável traz um risco-retorno maior: você assume mais risco em busca de maiores ganhos no futuro. Mas, na prática, os resultados nem sempre se concretizam, seja porque o investidor não tem horizonte suficiente, seja porque não mantém disciplina. Além disso, o mercado brasileiro é bastante especulativo e muito dependente do capital estrangeiro. Esse fluxo externo impulsiona liquidez e performance, mas também aumenta a volatilidade.

O papel do planejamento e da Asset Allocation

O grande ponto aqui é trazer a estratégia para a sua realidade.

A Asset Allocation pode ter padrões consolidados no mercado, mas precisa ser ajustada ao seu perfil e objetivos. Isso só é possível com um planejamento financeiro bem estruturado, que considere diferentes horizontes de tempo:

- Curto prazo: liquidez, reservas e metas imediatas.

- Médio prazo: objetivos intermediários, onde alguns riscos podem ser assumidos.

- Longo prazo: onde a renda variável faz mais sentido, já que nesse horizonte os riscos tendem a se diluir.

No curto e médio prazo, a renda variável pode não entregar os resultados esperados. É nesse espaço que surgem estratégias mais especulativas, como:

- Day Trade: compra e venda no mesmo dia.

- Swing Trade: operações de prazos curtos ou médios.

- Buy and Hold: visão de longo prazo, buscando capturar o crescimento das empresas.

Existe ainda uma janela de oportunidade?

Sim, existe.

Os movimentos recentes da Bolsa despertaram o interesse de muitos investidores, e há expectativa de que o índice chegue aos 160 mil pontos. Isso reforça a percepção de uma janela de oportunidade para quem deseja se posicionar.

Mas, mais importante do que “aproveitar o momento”, é saber como fazer isso.

Expectativas e projeções do mercado

Bancos e casas de análise têm revisado suas projeções para o Ibovespa:

- Santander: 145 mil pontos até o fim de 2025.

- Safra: 170 mil pontos até meados de 2026.

- Morgan Stanley: 189 mil pontos até meados de 2026 (alta de 36% frente ao atual).

- Projeções de mercado (Veja, 2025): Ibovespa pode encerrar 2025 próximo aos 160 mil pontos.

Esses números não significam certeza de valorização, mas reforçam a percepção de oportunidade. As estimativas se apoiam em três fatores principais:

- Fluxo de capital estrangeiro, impulsionado pela perspectiva de cortes de juros nos EUA.

- Política monetária doméstica, com a Selic podendo encerrar 2026 em torno de 12%.

- Resultados corporativos consistentes, que sustentam a atratividade da Bolsa mesmo após as altas.

Muito além das ações: outras formas de investir em renda variável

É comum associar renda variável apenas às ações, mas existem outros veículos eficazes — muitos deles ideais para iniciantes:

- ETFs: fundos que replicam índices (como Ibovespa via BOVA11). Práticos, baratos e diversificados — ótima forma de iniciar e testar sua tolerância à volatilidade.

- Fundos Imobiliários (FIIs): permitem investir no setor imobiliário com liquidez, acesso simples e isenção de IR sobre dividendos (vale observar mudanças regulatórias em tramitação).

- Fundos de ações: oferecem gestão profissional, diversificação e disciplina estratégica. Apesar do preconceito com taxas de administração, são uma das melhores portas de entrada pela facilidade tributária e pela gestão profissional.

- Ações diretamente: exigem conhecimento intermediário para análise de empresas, setores, múltiplos e projeções. Muitos investidores, por não estudarem, acabam seguindo recomendações sem critério e isso pode sair caro.

Esses veículos reduzem riscos comuns a iniciantes, como escolher empresas isoladas sem análise profunda.

Tributação: o que o investidor precisa saber

Um dos pontos mais ignorados por iniciantes é a tributação da renda variável. Entender como funciona evita problemas com a Receita Federal.

🔹 Ações (compra direta)

- Isenção: vendas de até R$ 20 mil/mês são isentas de IR sobre o lucro para pessoa física.

- Acima desse valor: alíquota de 15% sobre o lucro, com obrigação de recolher DARF.

- Day Trade: tributado a 20%, sem isenção.

- IRRF: retido na fonte (0,005% em operações comuns e 1% em Day Trade) como “dedo-duro”.

- Obrigações: gerar e pagar DARF mensalmente.

🔹 ETFs

- Não contam com a isenção dos R$ 20 mil.

- Alíquota: 15% sobre o lucro (20% no Day Trade).

🔹 Fundos Imobiliários (FIIs)

- Isenção de IR sobre dividendos (desde que o fundo tenha ao menos 50 cotistas e negociação em bolsa).

- Venda de cotas com lucro: tributação de 20% sobre o ganho (sem isenção).

🔹 Fundos de ações

- Alíquota única de 15% sobre o ganho no resgate.

- A tributação é realizada pela gestora, facilitando para o investidor.

👉 Ou seja: fundos simplificam a vida, enquanto operar ações, ETFs e FIIs exige disciplina para cumprir obrigações mensais.

O que pode atrapalhar o iniciante

- Plataformas de corretagem zero taxa: atraentes no início, mas podem deixar o investidor sem suporte e ferramentas de análise.

- Preconceito com carteiras automatizadas: muitos evitam pelos custos, mas elas contam com gestão profissional, histórico e manutenção algo que dificilmente o iniciante consegue sozinho.

Conclusão

A renda variável voltou ao centro das atenções. O cenário não é perfeito e nunca será. Mas é justamente nesses momentos que surgem as melhores oportunidades.

O segredo está em:

- Planejar antes de investir.

- Escolher os veículos corretos (fundos, ETFs, FIIs, multimercados ou ações).

- Respeitar o horizonte de tempo e seu perfil.

- Manter disciplina tributária e de acompanhamento.

💬 E você: já revisou sua estratégia de renda variável ou ainda está refletindo sobre como estruturar sua alocação neste cenário?

O maior erro do investidor é tentar fazer tudo sozinho, sem buscar um profissional. Isso tira o foco daquilo que realmente gera receita: seu trabalho e seu negócio. O mercado pode distrair, criar a falsa ilusão de controle, mas tentar acertar sempre o “time” é extremamente perigoso.

A boa estratégia está ligada a planejamento financeiro, horizonte de tempo e disciplina. Resultados consistentes não vêm de recomendações mágicas, mas de constância, longo prazo e trabalho sério.

Fontes consultadas

- B3 – Brasil, Bolsa, Balcão: informações oficiais sobre ativos e tributação.

- CNN Brasil – Morgan Stanley prevê Ibovespa em 189 mil pontos em meados de 2026 (20/05/2025).

- Money Times – Safra projeta Ibovespa a 170 mil pontos em 2026 (20/05/2025).

- Veja (2025) – Ibovespa pode encerrar o ano em 160 mil pontos.

- Receita Federal – Regras de tributação para pessoa física.

")