O Carnaval chega ao fim e, junto com a volta à rotina, começa também um dos períodos mais importantes do calendário financeiro dos brasileiros: a preparação para a declaração do Imposto de Renda.

Mesmo antes da divulgação oficial do cronograma pela Receita Federal, já é hora de organizar documentos, reunir informações e evitar a correria de última hora. Afinal, planejamento não vale apenas para investimentos ele também faz toda a diferença na hora de prestar contas ao Fisco.

Tradicionalmente, o prazo para entrega da Declaração do Imposto de Renda Pessoa Física (IRPF) tem início em março e se estende até o último dia útil de maio. Em 2025, por exemplo, o período ocorreu entre 17 de março e 30 de maio, servindo como referência para os contribuintes neste novo ciclo.

Outro ponto importante é o informe de rendimentos, documento essencial para o preenchimento correto da declaração. Em 2026, a liberação acontece ligeiramente antecipada: como o último dia útil de fevereiro cai em um sábado, empresas, bancos, corretoras, operadoras de saúde e o INSS devem disponibilizar, conforme regra geral da Receita Federal os comprovantes até 27 de fevereiro.

Organizar essas informações desde já reduz erros, evita inconsistências e contribui para uma declaração mais tranquila e, principalmente, sem surpresas futuras.

Ao longo desta reportagem, também trago as principais atualizações relacionadas à Reforma do Imposto de Renda e à Reforma Tributária, além do que pode mudar, na prática, para o contribuinte.

Introdução

A Lei nº 15.270/2025, aprovada em 26 de novembro de 2025, promove uma das mais profundas revisões já realizadas na tributação da renda das pessoas físicas no Brasil.

Com forte impacto no planejamento tributário de profissionais, investidores, empresários e estruturas patrimoniais, a norma altera simultaneamente:

- a faixa de isenção do IRPF;

- a tributação de dividendos distribuídos no Brasil e ao exterior; e

- institui a Tributação Mínima das Altas Rendas, um novo regime obrigatório para contribuintes com renda anual superior a R$ 600 mil.

O objetivo declarado do legislador é aumentar a isonomia e a progressividade, garantindo que contribuintes com elevada capacidade econômica não permaneçam com cargas efetivas muito reduzidas em razão de isenções e regimes especiais.

Além disso, a Reforma Tributária, aplicada de 2026 até sua total implementação em 2033, redefine a estrutura de impostos sobre patrimônio e renda imobiliária no Brasil. As mudanças afetam tanto quem investe em imóveis para renda quanto quem possui estruturas patrimoniais próprias.

Neste material, explicamos como essas mudanças na lógica tributária do Brasil ocorrerão na prática, além de compartilhar estratégias para otimizar o pagamento de tributos diante desse novo cenário.

Nova isenção no IRPF

A nova proposta promove uma reformulação relevante no regime de isenção do Imposto de Renda da Pessoa Física, ampliando a base de contribuintes dispensados do pagamento do tributo e criando um mecanismo de crédito fiscal que reduz o imposto daqueles que se enquadram em uma faixa intermediária de rendimentos.

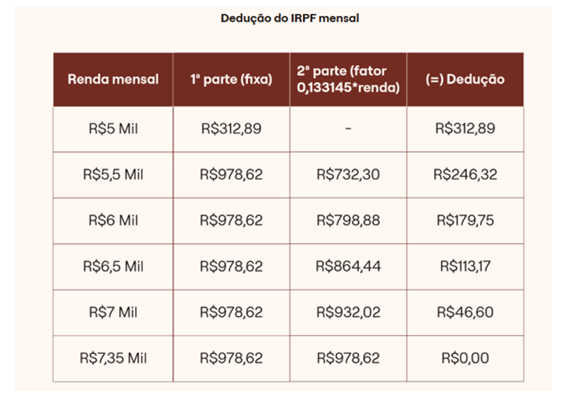

Assim, a partir do ano-calendário de 2026, ficam isentos do IRPF todos os contribuintes que receberem rendimentos mensais de até R$ 5.000.

Contribuintes com renda entre R$ 5.000 e R$ 7.350 mensais terão acesso a um crédito que diminui o imposto a ser pago. O desconto será de 100% para quem ganha R$ 5.000, reduzindo-se gradualmente até 0% para quem receber R$ 7.350.

Para contribuintes com renda mensal superior a R$ 7.350, aplicam-se integralmente as regras da tabela progressiva normal, conforme já utilizado no sistema vigente.

Em termos práticos, a tabela do Imposto de Renda terá as seguintes deduções a partir do próximo ano.

Tributação Mínima das Altas Rendas

A Tributação Mínima do IRPF é uma das principais mudanças introduzidas pela nova lei.

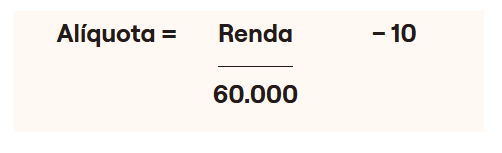

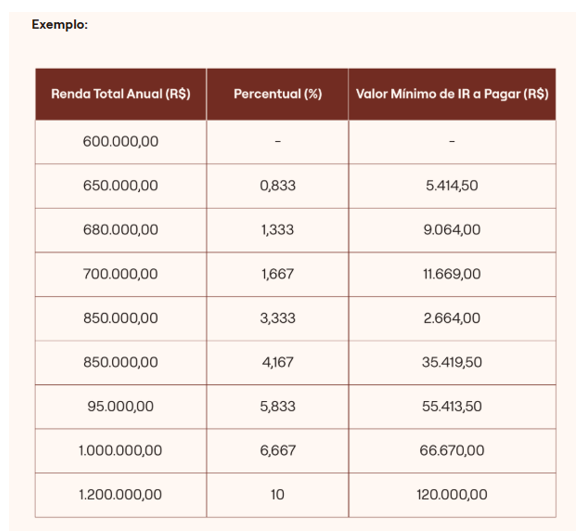

O objetivo é assegurar que pessoas físicas com renda anual superior a R$ 600.000 estejam sujeitas a uma alíquota efetiva mínima de até 10%, independentemente da origem dos rendimentos.

A tributação estrutura-se em duas frentes distintas que se complementam, mas não se confundem.

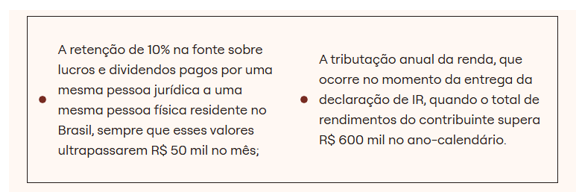

Retenção mensal de 10% sobre dividendos

A retenção mensal de 10% sobre dividendos representa uma etapa preventiva dentro do sistema da Tributação Mínima.

Ela ocorre exclusivamente quando uma mesma pessoa jurídica pagar dividendos superiores a R$ 50 mil a uma mesma pessoa física dentro de um único mês.

Ultrapassado esse limite, a empresa deve reter 10% sobre o valor total pago no mês, e não apenas sobre o montante excedente.

Esse mecanismo não define o enquadramento na Tributação Mínima. Ele apenas impede que altos valores sejam recebidos sem antecipação de imposto. Caso, ao final do ano, a renda total do contribuinte não ultrapasse R$ 600 mil, os valores retidos serão devolvidos integralmente.

Retenção mensal de dividendos pagos ao exterior

A lei também determina tributação de 10% na fonte sobre lucros e dividendos pagos ao exterior, atingindo pessoas físicas e jurídicas não residentes.

Haverá isenção apenas para fundos soberanos, governos com reciprocidade e fundos internacionais de previdência.

Tributação anual sobre a renda total

A etapa anual constitui a essência da Tributação Mínima.

Nela, calcula-se a soma de todas as rendas recebidas ao longo do ano tributáveis, isentas ou de tributação exclusiva exceto aquelas expressamente excluídas pela legislação. Caso o total ultrapasse R$ 600 mil, aplica-se a alíquota mínima correspondente, que pode chegar a até 10%.

Etapas para o cálculo do IRPFM

1ª Etapa — Apuração da renda total

O contribuinte deverá somar todas as rendas auferidas no ano-calendário, excetuando:

- ganho de capital (exceto bolsa);

- herança e doação em adiantamento da legítima;

- rendimentos recebidos acumuladamente tributados exclusivamente na fonte;

- rendimentos de poupança;

- aposentadoria e pensão por moléstia grave;

- dividendos apurados antes de 2026 aprovados até 31/12/2025;

- indenizações por acidente de trabalho, danos materiais ou morais;

- rendimentos isentos da atividade rural;

- rendimentos isentos de títulos e valores mobiliários;

- CRI, CRA, LCI, LCA, debêntures incentivadas, fundos de infraestrutura, FII e FIAGRO, observados os requisitos legais.

2ª Etapa — Verificação da alíquota mínima aplicável

Apurada a renda total, identifica-se a alíquota efetiva mínima conforme a faixa de renda anual.

3ª Etapa — Deduções permitidas

- IRPF devido na declaração anual;

- IRRF sobre dividendos;

- imposto pago em aplicações no exterior e offshore;

- IR definitivo sobre rendimentos incluídos na base;

- redutor da tributação PJ + PF.

4ª Etapa — Apuração final

Se o resultado for positivo, haverá imposto adicional a pagar.

Se negativo, não haverá complemento e eventuais valores antecipados serão restituídos.

Destaques da nova norma — Redutor

Para lucros e dividendos recebidos por contribuintes de alta renda, foi instituído o redutor da tributação mínima do IRPF.

O cálculo considera:

- a alíquota efetiva paga pela pessoa jurídica (IRPJ + CSLL);

- a alíquota efetiva decorrente da tributação mínima na pessoa física.

O procedimento segue o art. 16-B da Lei nº 15.270/2025, observando o cálculo das alíquotas efetivas, soma das cargas tributárias e verificação de eventual excesso em relação às alíquotas de referência:

- 45% para bancos;

- 40% para seguradoras e instituições financeiras;

- 34% para demais pessoas jurídicas.

Caso o limite seja ultrapassado, o redutor é aplicado.

Distribuição de lucros acumulados até 31/12/2025

A Lei nº 15.270/2025 estabelece regime de transição determinando que a nova tributação não incidirá sobre distribuições aprovadas até 31 de dezembro de 2025.

Para validade, a distribuição deve ser formalizada por ato societário adequado, como ata de reunião ou assembleia, gerando obrigação exigível registrada contabilmente em contas como “Dividendos a Pagar”.

A deliberação realizada em 2025 permite pagamento até 2028 sem perda da isenção, sendo determinante a data da aprovação, e não do pagamento.

Tributação sobre renda imobiliária

A Reforma Tributária, aplicada entre 2026 e 2033, redefine a estrutura de tributação sobre patrimônio e renda imobiliária.

As mudanças impactam investidores imobiliários e estruturas patrimoniais próprias, tornando essencial a revisão do planejamento tributário para preservação da eficiência fiscal.

Quem será impactado?

Passa a ser considerado, para fins regulatórios e conforme diretrizes em regulamentação, locador:

- possuir três ou mais imóveis para locação e receber acima de R$ 240 mil anuais; ou

- receber mais de R$ 288 mil anuais em aluguéis, independentemente da quantidade de imóveis.

Nesses casos, pessoas físicas e empresas passam a se sujeitar às novas regras.

Destaca-se que lucros distribuídos por empresas do Simples Nacional não estão sujeitos à retenção mensal de 10%, ainda que ultrapassem R$ 50 mil no mês, permanecendo, contudo, incerteza quanto ao tratamento no cálculo anual do IRPF mínimo.

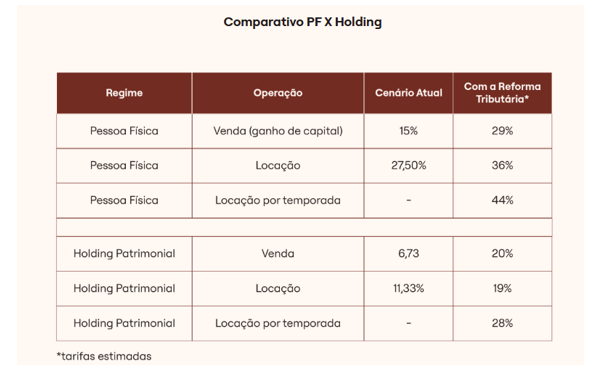

Onde a holding entra nessa equação?

A holding é uma empresa criada para administrar participações societárias ou imóveis.

Nesse contexto, dividendos podem ser parcialmente direcionados à pessoa física e parcialmente à holding, evitando tributação imediata.

Dividendos distribuídos entre pessoas jurídicas no Brasil não sofrem tributação na pessoa jurídica, incidindo apenas na pessoa física, o que permite otimização fiscal.

Estimativas indicam economia tributária aproximada de:

- 9 pontos percentuais na venda de imóveis;

- 17 pontos percentuais na locação tradicional;

- 16 pontos percentuais na locação por temporada.

Holding no processo sucessório

Além do benefício tributário, a holding permanece estratégica na organização sucessória, eliminando a necessidade de inventário, normalmente associado a elevados custos e prazos prolongados.

A estrutura mostra-se adequada tanto para empresários quanto para famílias com patrimônio imobiliário relevante, desde que o volume patrimonial justifique seus custos de constituição e manutenção.

Cada caso deve ser analisado individualmente, considerando objetivos, custos e configuração patrimonial.

Quando uma nova lei entra em vigor, oportunidades e riscos não se apresentam de forma imediata. Eles exigem leitura técnica, compreensão histórica, análise de cenário e avaliação individual.

Nesse contexto, o apoio técnico torna-se fundamental para alinhar estratégias tributárias ao planejamento financeiro, ao momento de vida e aos objetivos de longo prazo.

Fontes de consulta

- Lei nº 15.270/2025 — Alterações na tributação da renda da pessoa física e instituição da Tributação Mínima das Altas Rendas;

- Receita Federal do Brasil — Manuais, instruções normativas e orientações oficiais do IRPF;

- Emenda Constitucional nº 132/2023 — Reforma Tributária;

- Regulamentações complementares sobre IRPF, IRPJ e CSLL;

- Publicações técnicas e análises tributárias especializadas em planejamento patrimonial e sucessório.

- Publicações técnicas e análises tributárias especializadas em planejamento patrimonial e sucessório.

Janainna Rosa

Consultora em Planejamento Financeiro e Investimentos

")